公司作為全球光刻膠專用化學(xué)品龍頭,深耕PCB、LCD和半導(dǎo)體領(lǐng)域,通過對關(guān)鍵原料及配方技術(shù)的深刻理解,成功進(jìn)入油墨、涂料等新應(yīng)用場景,有望打開光固化材料千億市場。我們預(yù)測公司2018-2020年凈利潤為1.54億、2.02億和2.54億,對應(yīng)PE為50.4X、38.4X、30.5X,維持 “強(qiáng)烈推薦-A”投資評級。

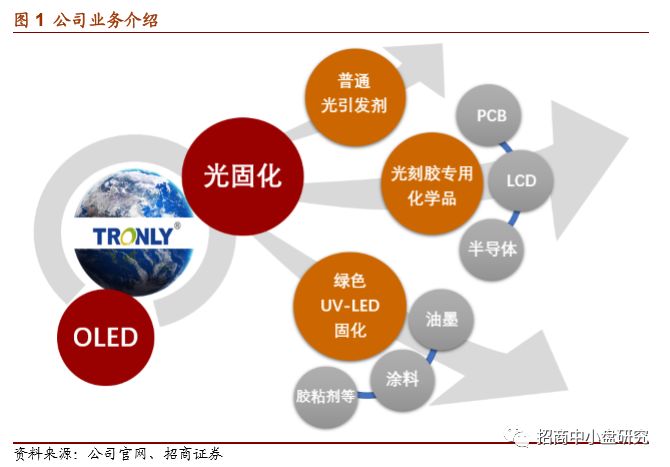

公司致力于成為全球光固化領(lǐng)域的技術(shù)引領(lǐng)者。公司專注光固化領(lǐng)域之一光刻膠專用的光引發(fā)劑、樹脂等重要原料研發(fā),相繼突破PCB、LCD和半導(dǎo)體領(lǐng)域光刻膠專用化學(xué)品的國外企業(yè)壟斷格局,并占據(jù)市場優(yōu)勢地位。我們認(rèn)為堅持源頭創(chuàng)新是公司維持高毛利的根基所在,而對關(guān)鍵原料及技術(shù)配方的深刻理解,是公司不斷開拓光固化新應(yīng)用領(lǐng)域的利劍;

卡位光刻膠專用化學(xué)品龍頭,各應(yīng)用領(lǐng)域穩(wěn)步發(fā)展。公司占據(jù)PCB干膜光刻膠引發(fā)劑市場絕對龍頭,受益于下游回暖及產(chǎn)品結(jié)構(gòu)升級;隨著面板產(chǎn)業(yè)國內(nèi)轉(zhuǎn)移加速,公司有望快速提升LCD光刻膠引發(fā)劑市場份額;隨著電子設(shè)備市場的繁榮、物聯(lián)網(wǎng)時代的臨近,KrF半導(dǎo)體光刻膠引發(fā)劑將維持高速增長。公司在光刻膠專用化學(xué)品領(lǐng)域形成良好卡位,技術(shù)領(lǐng)先優(yōu)勢明顯;

雙翼布局,強(qiáng)力昱鐳有望成為OLED材料頭部企業(yè)。基于電子化學(xué)品領(lǐng)域技術(shù)研發(fā)和品控優(yōu)勢及顯示面板行業(yè)客戶基礎(chǔ),結(jié)合臺灣昱鐳OLED發(fā)光有機(jī)材料技術(shù)優(yōu)勢,成立控股子公司強(qiáng)力昱鐳,全面布局OLED材料領(lǐng)域。借助LG化學(xué)的合作,公司技術(shù)與渠道開拓有望占據(jù)OLED上游材料領(lǐng)先地位;

環(huán)保政策配合技術(shù)突破,綠色UV-LED固化業(yè)務(wù)有望打開千億級市場。環(huán)保政策加嚴(yán),各領(lǐng)域零VOCs排放技術(shù)發(fā)展迫在眉睫,隨著UV-LED固化技術(shù)突破,公司成功進(jìn)入油墨、涂料等新應(yīng)用場景。實際控制人擬最遲于格林感光連續(xù)兩年盈利,將其所持股權(quán)注入公司,我們認(rèn)為新業(yè)務(wù)有望破除前期業(yè)務(wù)天花板,打開光固化材料千億市場;

維持“強(qiáng)烈推薦-A”投資評級。鑒于UV-LED固化新業(yè)務(wù)未完全納入體內(nèi),我們預(yù)測公司2018-2020年凈利潤為1.54億、2.02億和2.54億,對應(yīng)PE為50.4X、38.4X、30.5X,維持“強(qiáng)烈推薦-A”投資評級;

風(fēng)險提示:PCB和LCD領(lǐng)域需求不及預(yù)期;半導(dǎo)體領(lǐng)域技術(shù)拓展不及預(yù)期;綠色UV-LED固化新業(yè)務(wù)拓展不及預(yù)期。

正文

一.公司致力于成為全球光固化領(lǐng)域的技術(shù)引領(lǐng)者

1.1深耕光固化技術(shù)應(yīng)用

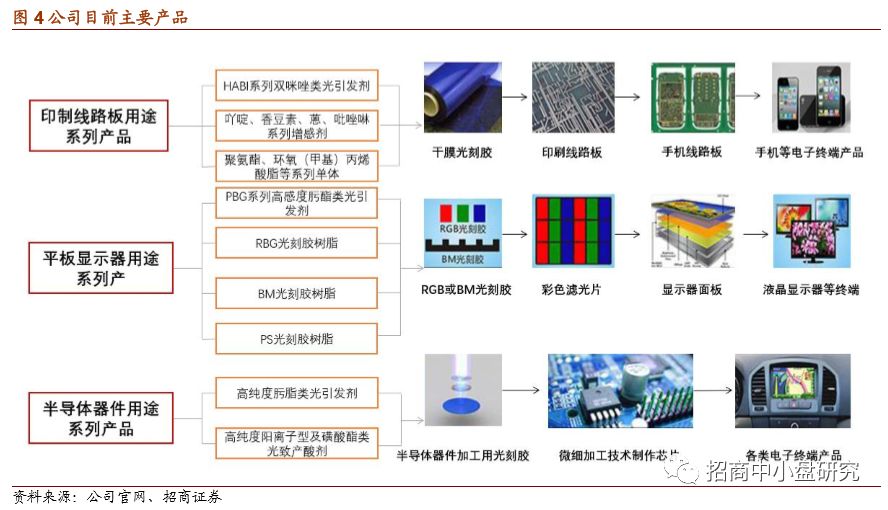

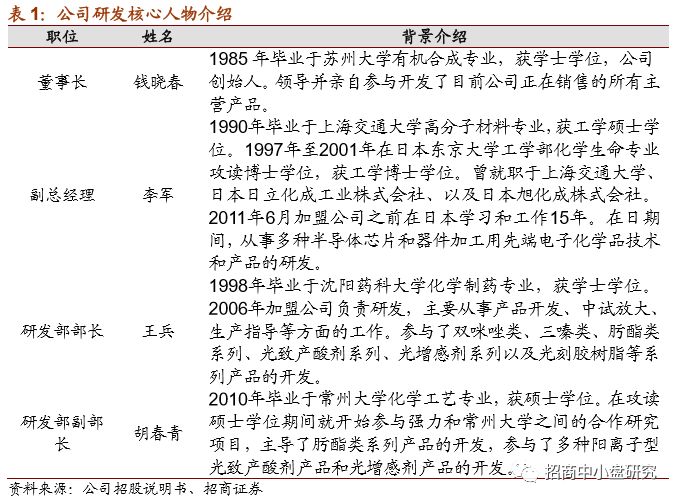

公司是國內(nèi)光刻膠專用化學(xué)品龍頭。公司成立于1997年11月,主營業(yè)務(wù)為各類光刻膠專用電子化學(xué)品的研發(fā)、生產(chǎn)和銷售及相關(guān)貿(mào)易。主要產(chǎn)品為光刻膠專用化學(xué)品,分為光刻膠用光引發(fā)劑(包括光增感劑、光致產(chǎn)酸劑等)和光刻膠樹脂兩大系列。

公司以光刻膠專用化學(xué)品為切入點,深耕光固化領(lǐng)域研究與應(yīng)用。公司的產(chǎn)品按照應(yīng)用領(lǐng)域分類,主要有印制電路板(PCB)光刻膠專用化學(xué)品(光引發(fā)劑和樹脂)、液晶顯示器(LCD)光刻膠光引發(fā)劑、半導(dǎo)體光刻膠光引發(fā)劑及其他用途光引發(fā)劑四大類。2016年,與臺灣昱鐳光電成立強(qiáng)力昱鐳,切入OLED材料領(lǐng)域。2018年,收購格林感光10%股權(quán)切入UV-LED固化領(lǐng)域;擬增資收購長沙新宇34.49%股權(quán),協(xié)同加強(qiáng)紫外光固化領(lǐng)域產(chǎn)品競爭優(yōu)勢,同時拓寬公司產(chǎn)品銷售渠道。

公司實際控制人為錢曉春、管軍夫婦,截至2018年6月,分別持有公司28.26%、18.50%股份,合計持股比例達(dá)到47.76%,為一致行動人。

1.2 堅持源頭創(chuàng)新,拓寬關(guān)鍵原料及技術(shù)應(yīng)用場景

公司是以技術(shù)擴(kuò)張為主線,縱向上通過原產(chǎn)品的迭代更新和新產(chǎn)品開發(fā)深耕光刻膠專用化學(xué)品領(lǐng)域。光刻技術(shù)從誕生以來,作為圖形轉(zhuǎn)移技術(shù)廣為應(yīng)用在集成電路,半導(dǎo)體分立器件和光電子領(lǐng)域平板顯示器領(lǐng)域,從PCB,LCD到半導(dǎo)體,隨著集成度和性能的提高,器件尺寸不斷縮小,對于圖形光刻精度的要求也逐級提高,而光刻膠作為光刻技術(shù)中的重要材料,其性能的要求隨光刻精度也相應(yīng)提高。

橫向上通過技術(shù)儲備不斷拓寬應(yīng)用場景。公司產(chǎn)品研發(fā)具備前瞻性,且研發(fā)成果落地規(guī)模化生產(chǎn)的執(zhí)行力強(qiáng)。公司通過與臺灣昱鐳合資成立強(qiáng)力昱鐳生產(chǎn)OLED有機(jī)材料,進(jìn)入光電子材料領(lǐng)域;收購佳英感光,加強(qiáng)在普通光引發(fā)劑板塊的競爭優(yōu)勢;收購格林感光,布局UV涂料、油墨板塊,進(jìn)入通用材料領(lǐng)域。公司技術(shù)的應(yīng)用場景不斷拓寬,未來逐步實現(xiàn)商業(yè)化落地。

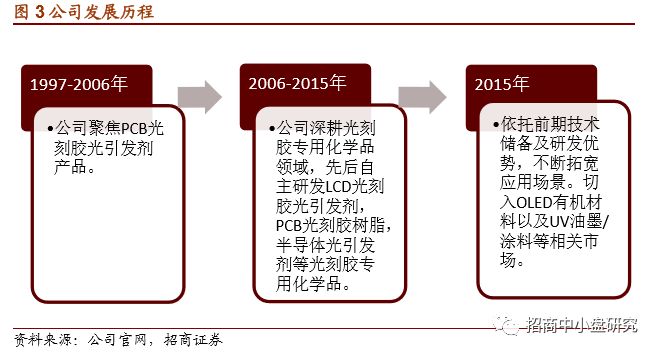

公司的成長可以分為三個階段:

1)1997-2006年:公司聚焦PCB光刻膠光引發(fā)劑產(chǎn)品。獨立自主研發(fā),成為日立化成和旭化成的PCB光刻膠生產(chǎn)商的供應(yīng)商,并通過不斷產(chǎn)品研發(fā)升級,逐步成為全球大部分PCB光刻膠生產(chǎn)商的供應(yīng)商。

2)2006-2015年:公司深耕光刻膠專用化學(xué)品領(lǐng)域,先后自主研發(fā)LCD光刻膠光引發(fā)劑,PCB光刻膠樹脂,半導(dǎo)體光引發(fā)劑等光刻膠專用化學(xué)品,獲得歐日韓等地光刻膠生產(chǎn)商認(rèn)證,產(chǎn)品實現(xiàn)規(guī)模化銷售,市場份額不斷提升。

3)2015年至今:依托前期技術(shù)儲備及研發(fā)優(yōu)勢,不斷拓寬應(yīng)用場景。以合資的方式切入OLED有機(jī)材料等相關(guān)業(yè)務(wù)領(lǐng)域,以股權(quán)收購和增資收購的方式加強(qiáng)在光固化領(lǐng)域的領(lǐng)先優(yōu)勢,切入UV油墨/涂料市場。

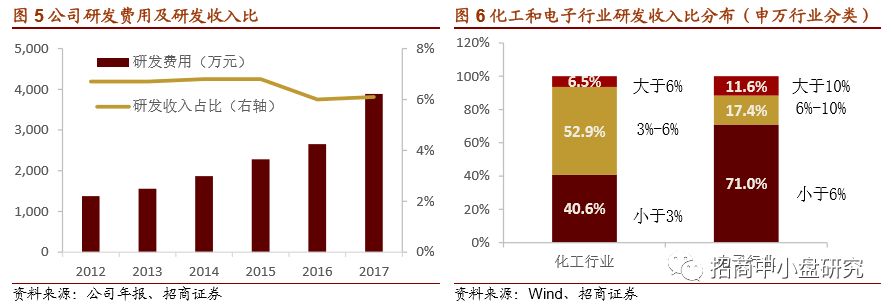

公司研發(fā)投入處于高位。公司每年研發(fā)費用投入占營業(yè)收入均超過6%,遠(yuǎn)高于化工行業(yè)平均水平,化工行業(yè)每年研發(fā)投入超過6%占比僅為6.5%,作為公司的主要下游電子行業(yè),研發(fā)投入超過6%的企業(yè)占比也不到三成。維持高研發(fā)投入是公司不斷延拓業(yè)務(wù)領(lǐng)域的關(guān)鍵所在。

研發(fā)團(tuán)隊穩(wěn)固,合作研發(fā)不斷。以董事長錢總為核心構(gòu)成公司研發(fā)團(tuán)隊,同時公司積極開展和國內(nèi)大學(xué)之間的合作研發(fā),公司與北京化工大學(xué)以及常州大學(xué)之間成立了“強(qiáng)力-北化-常大聯(lián)合研發(fā)中心”。公司還跟國內(nèi)其他多所院校之間開展合作研究,進(jìn)行技術(shù)和產(chǎn)品開發(fā)以及人才培養(yǎng)。

行業(yè)深耕形成較高的技術(shù)壁壘。隨著電子器件精細(xì)程度增加,光刻膠的性能、潔凈度等要求逐漸提高,光刻膠原料專用化學(xué)品需具備產(chǎn)品批次間性能指標(biāo)穩(wěn)定、微粒子及金屬離子含量極低等嚴(yán)苛的條件。嚴(yán)謹(jǐn)?shù)纳a(chǎn)體系管理和對不純物的控制、特殊的純化技術(shù)等潔凈生產(chǎn)技術(shù)及對不純金屬離子含量ppm級以上的分析檢測能力是從事這一行業(yè)的必需條件。

我們認(rèn)為堅持源頭創(chuàng)新是公司維持高毛利的根基所在,而對關(guān)鍵原料及技術(shù)配方的深刻理解,是公司不斷開拓光固化新應(yīng)用領(lǐng)域的利劍。

1.3 布局完善,盈利能力維持高位

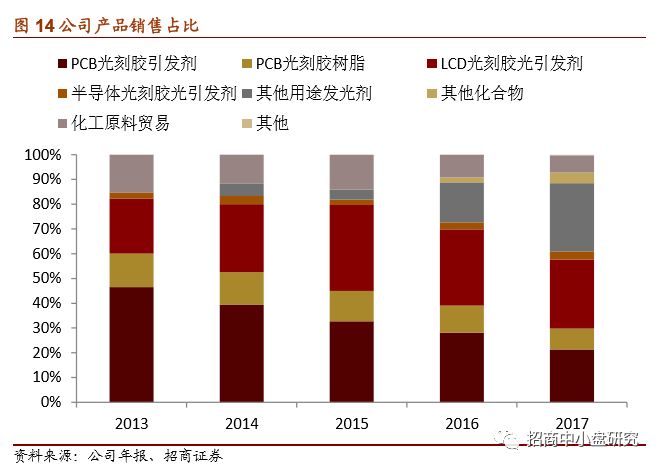

營業(yè)收入增長不斷加速,毛利率維持高位。公司從PCB光刻膠專用化學(xué)品逐步拓展至LCD、半導(dǎo)體和其他應(yīng)用領(lǐng)域,營業(yè)收入增長加速不斷,2017年實現(xiàn)應(yīng)用收入6.40億元,同比增長45.58%,歸母凈利潤1.27億元,同比增長9.12%。公司毛利率水平維持在40%以上,凈利率水平維持在20%左右。

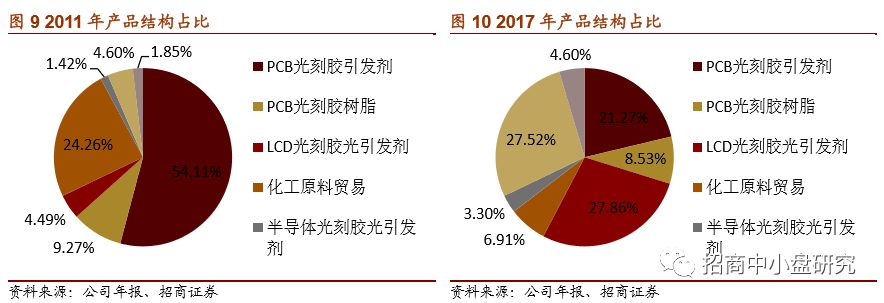

產(chǎn)品結(jié)構(gòu)逐步完善。2011年,公司PCB光刻膠專用化學(xué)品占比達(dá)到63.38%,隨著LCD和半導(dǎo)體領(lǐng)域的發(fā)展,2017年P(guān)CB光刻膠專用化學(xué)品(光引發(fā)劑和樹脂)占比為29.80%,LCD專用化學(xué)品占比為27.86%,半導(dǎo)體專用化學(xué)品占比為6.92%,合計占比64.58%。

毛利率水平維持穩(wěn)定。PCB光刻膠專用化學(xué)品毛利率在40%左右,近期有所上升,主要受產(chǎn)品結(jié)構(gòu)變化及下游PCB漲價的影響;LCD光刻膠專用化學(xué)品毛利率前期在80%左右,為進(jìn)一步綁定下游和部分讓利,近期略有下降;半導(dǎo)體光刻膠毛利率基本在40%上下浮動;其他用途化學(xué)品毛利率水平總體有所上升。

二.卡位光刻膠專用化學(xué)品龍頭,各應(yīng)用領(lǐng)域穩(wěn)步發(fā)展

2.1 公司專注光刻膠專用化學(xué)品研發(fā)

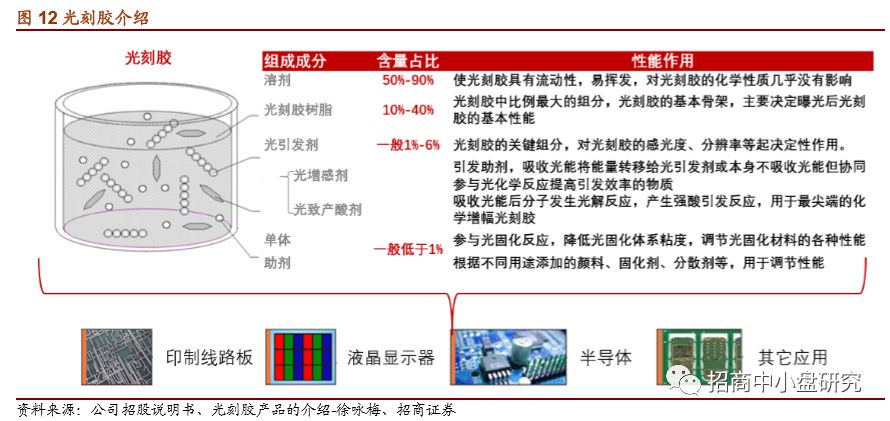

光刻膠是電子工業(yè)的重要材料。光刻膠是利用光化學(xué)反應(yīng)經(jīng)曝光、顯影、刻蝕等工藝將所需要的微細(xì)圖形從掩模版(mask)轉(zhuǎn)移到待加工基片上的圖形轉(zhuǎn)移介質(zhì)。其中的曝光環(huán)節(jié)是通過紫外光、電子束、準(zhǔn)分子激光束、X射線、離子束等曝光源的照射或輻射,使光刻膠溶解度發(fā)生變化的過程。

公司光刻膠專用化學(xué)品主要分為光刻膠光引發(fā)劑(包括光增感劑、光致產(chǎn)酸劑)和光刻膠樹脂兩大系列。光刻膠根據(jù)化學(xué)反應(yīng)原理和顯影原理不同,又可分為正性光刻膠和負(fù)性光刻膠兩類。其中曝光部分會溶解于顯像液,而未曝光部分不溶的叫正性光刻膠,反之則為負(fù)性光刻膠。

PCB光刻膠專用化學(xué)品,LCD光刻膠光引發(fā)劑貢獻(xiàn)主要營業(yè)收入。2017年,PCB光刻膠專用化學(xué)品(光引發(fā)劑和樹脂)、LCD光刻膠光引發(fā)劑合計占比超過公司總營業(yè)收入的58%。PCB光刻膠光引發(fā)劑、LCD光刻膠光引發(fā)劑業(yè)務(wù)營收占主營光刻膠專用化學(xué)品80%,毛利率均在40%以上保持穩(wěn)定。

公司收購上游公司佳英感光,降低原材料價格波動影響。公司生產(chǎn)所需原材料主要是基礎(chǔ)化工產(chǎn)品與精細(xì)化工產(chǎn)品,如苯偶酰、鄰氯苯甲醛、BB酸、醋酸銨等。佳英感光是國際上規(guī)模最大的苯偶酰及安息香雙甲醛生產(chǎn)銷售商之一,公司通過收購佳英感光,實現(xiàn)原材料長期穩(wěn)定供應(yīng),有效控制成本,維持高毛利運行。

公司與光刻膠巨頭合作研發(fā)新產(chǎn)品,領(lǐng)跑行業(yè)發(fā)展并在細(xì)分行業(yè)處于領(lǐng)先地位。公司下游客戶包括日本合成橡膠(JSR),東京應(yīng)化(TOK),住友化學(xué),臺灣長興化學(xué),日本旭化成,日立化成等光刻膠細(xì)分領(lǐng)域龍頭企業(yè)。公司通過與下游客戶的深入合作,提高自身研發(fā)水平并加強(qiáng)專利技術(shù)儲備,與客戶保持極強(qiáng)的粘性。

2.2 全球PCB干膜光刻膠光引發(fā)劑龍頭,受益PCB行業(yè)回暖

公司主要生產(chǎn)PCB干膜光刻膠專用化學(xué)品。PCB光刻膠主要分為干膜光刻膠、濕膜光刻膠和阻焊油墨。其中,干膜光刻膠被廣泛應(yīng)用在PCB制造過程中。

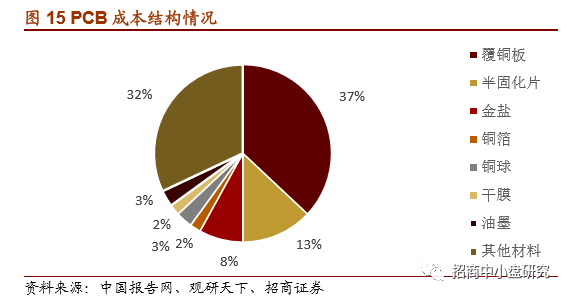

PCB光刻膠是PCB制造過程的關(guān)鍵材料。PCB生產(chǎn)的原材料主要包括覆銅板、銅箔、銅球、半固化片、金鹽、油墨、干膜光刻膠及其他化工材料,柔性電路板的主要原料還包括覆蓋膜、電磁膜等。依據(jù)觀研天下的數(shù)據(jù)整理,至17上半年,原材料成本占據(jù)PCB制造成本的一般以上,其中PCB阻焊油墨和PCB光刻膠合計約占PCB成本的5%。

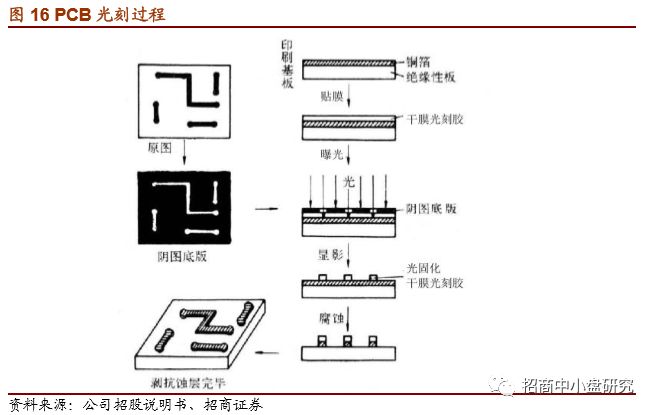

干膜光刻膠作用原理:在加熱加壓的條件下將干膜光刻膠壓合在覆銅板上,通過曝光、顯影將底片(掩膜板或陰圖底版)上的電路圖形復(fù)制到干膜光刻膠上,再利用干膜光刻膠的抗蝕刻性能,對覆銅板進(jìn)行蝕刻加工,最終形成印制電路板的精細(xì)銅線路。

曝光:在紫外光的照射下,光引發(fā)劑吸收了光能分解成游離基,游離基再引發(fā)光聚合單體產(chǎn)生聚合交聯(lián)反應(yīng),反應(yīng)后形成不溶于稀堿溶液的高分子結(jié)構(gòu)。等聚合反應(yīng)結(jié)束后,顯影前撕去聚酯薄膜。

顯影:未曝光部分的活性基團(tuán)與稀堿溶液反應(yīng)產(chǎn)生可溶性物質(zhì)而溶解下來,留下已感光部分交聯(lián)固化的圖形部分。

在華外資企業(yè)主要占據(jù)國內(nèi)PCB光刻膠市場份額。臺灣長興、日本旭化成、日歷化成等海外巨頭在大陸設(shè)廠,基本壟斷國內(nèi)PCB干膜光刻膠市場。

多層板應(yīng)用需求增加。多項政策鼓勵中國發(fā)展高密度互聯(lián)積層板、多層撓性板、剛撓印刷電路板及封裝載板,多層板應(yīng)用的增加單塊PCB板的光刻膠使用量,對光刻膠工藝難度也有所提升,公司作為全球PCB光刻膠專用化學(xué)品提供商將明顯受益。

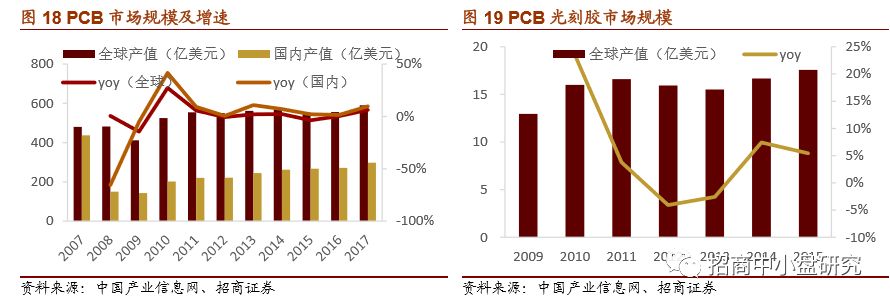

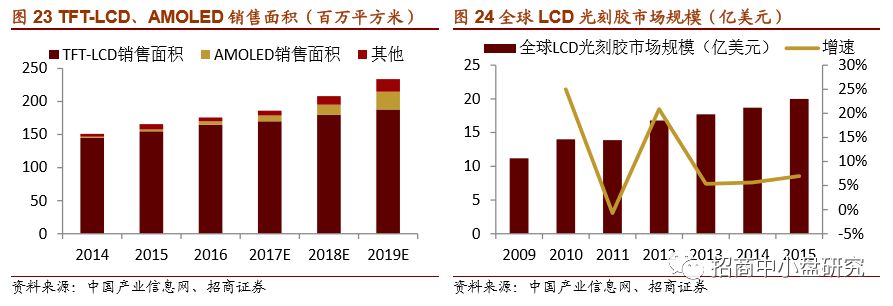

PCB光刻膠市場平穩(wěn)增長。2017年之前,全球PCB產(chǎn)值基本維持在550億美元左右,而2017年整體有所回暖,對應(yīng)PCB光刻膠市場規(guī)模在15-20億美元,行業(yè)增速在6-8%左右。

當(dāng)前PCB市場中仍然是多層板占據(jù)主流,隨著元器件集成功能的日益廣泛,PCB將更多走向高密度化,薄型高多層化等高技術(shù)含量方向,將帶動PCB光刻膠用量持續(xù)增長。

2.3 面板產(chǎn)業(yè)國內(nèi)轉(zhuǎn)移加速,LCD光刻膠光引發(fā)劑份額快速提升

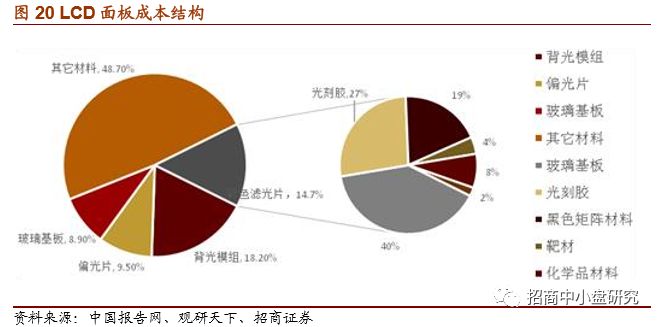

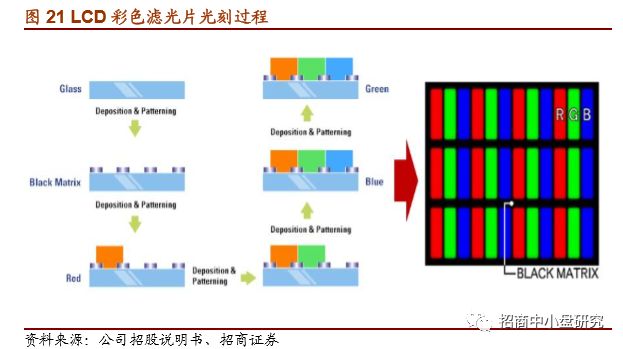

彩色濾光片是TFT-LCD 實現(xiàn)彩色顯示的關(guān)鍵器件,LCD光刻膠主要用于制造LCD面板中的彩色濾光片。LCD面板主要由玻璃基板,彩色濾光片,偏光片、背光模組及其它材料組成。彩色濾光片是TFT-LCD的重要組成部分,約占面板成本的 14-16%;彩色光刻膠和黑色光刻膠是制備彩色濾光片的核心材料,占彩色濾光片成本的 27%左右,其中彩色光刻膠占彩色濾光片材料成本的19%~21%。

彩色濾光片制備的核心是彩色濾光膜。黑色光刻膠和彩色光刻膠一樣也是通過涂布、曝光、顯影等工序?qū)⒀谀I系膱D形轉(zhuǎn)移到CF玻璃上。在透明玻璃基板上制作防反射的遮光層-黑色矩陣,再依序制作具有透光性紅、綠、藍(lán)三原色的彩色濾光膜層。先后經(jīng)過4次光刻工藝,然后在濾光層上涂布一層平滑的保護(hù)層,最后濺鍍上透明的ITO導(dǎo)電膜。

日韓光刻膠廠商高度壟斷LCD光刻膠市場。LCD光刻膠技術(shù)壁壘較高,JSR化學(xué)、TOK、CHEIL等日韓廠商市場占有率高達(dá)90%以上。我國內(nèi)資企業(yè)在LCD光刻膠生產(chǎn)領(lǐng)域才剛剛起步。

面板產(chǎn)業(yè)國內(nèi)轉(zhuǎn)移加速。全球LCD產(chǎn)能逐步向國內(nèi)轉(zhuǎn)移,2018-2020年新增LCD面板產(chǎn)能達(dá)產(chǎn)密集期。我國LCD光刻膠進(jìn)口替代空間將持續(xù)擴(kuò)大,公司有望快速提升LCD光刻膠引發(fā)劑市場份額。

全球LCD光刻膠市場穩(wěn)步增長,國內(nèi)增速加快。2015年,全球LCD光刻膠市場規(guī)模約為20億美元,同比增速為7%,我們認(rèn)為隨著LCD面板產(chǎn)能向國內(nèi)轉(zhuǎn)移加速,公司LCD光刻膠專用化學(xué)品需求將隨之增長。

未來全球LCD面板產(chǎn)能擴(kuò)張、銷售繼續(xù)放量以及國內(nèi)國產(chǎn)化率的提升,將持續(xù)帶動全球LCD光刻膠市場的增長。依托公司的本土化制備優(yōu)勢,光刻膠光引發(fā)劑業(yè)務(wù)份額有望持續(xù)增長。

2.4 半導(dǎo)體KrF光刻膠光引發(fā)劑維持高速增長

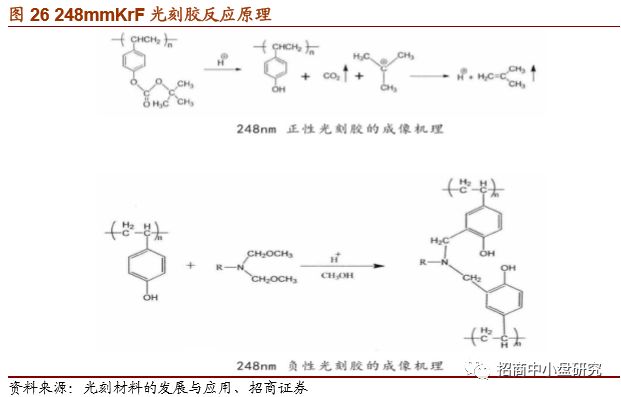

光刻工藝是半導(dǎo)體制造過程中重要步驟。一般的半導(dǎo)體光刻過程需要經(jīng)歷硅片表面清洗烘干、涂底、旋涂光刻膠、軟烤、對準(zhǔn)曝光、中烘,顯影、硬烤、蝕刻、檢測等過程。以248nmKrF光刻膠作用機(jī)理為例,光刻膠中的光致產(chǎn)酸劑曝光下分解出酸,在中烘時,酸作為催化劑催化成膜樹脂脫去保護(hù)基(正膠)或催化交聯(lián)劑與成膜樹脂發(fā)生交聯(lián)反應(yīng)(負(fù)膠);在發(fā)生上述反應(yīng)之后,酸又被重新釋放出來,繼續(xù)起催化反應(yīng)。

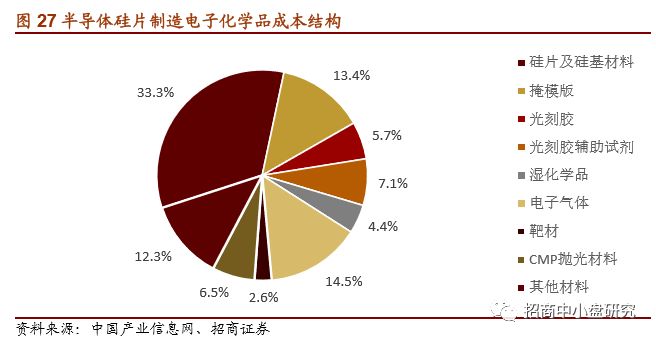

半導(dǎo)體光刻膠是半導(dǎo)體光刻得以實現(xiàn)選擇性蝕刻的關(guān)鍵材料。依據(jù)中國產(chǎn)業(yè)信息網(wǎng)的數(shù)據(jù)整理,至2017年,光刻膠及光刻膠輔助試劑共占據(jù)硅片制造用電子化學(xué)品總成本的12.8%,其中光刻膠占5.7%。電子化學(xué)品包括硅片及硅基材料、掩模板、濕化學(xué)品、電子氣體、光刻膠及輔料、CMP拋光材料及靶材等其他材料。

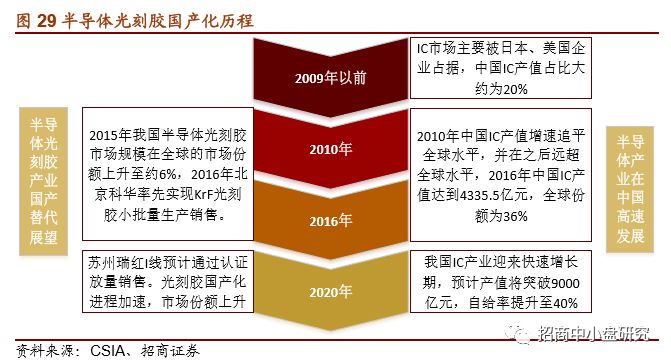

高端半導(dǎo)體光刻膠領(lǐng)域基本被日美企業(yè)壟斷。2017年,全球KrF光刻膠市場CR5占到91%的份額,他們分別是信越化學(xué)、JSR、陶氏杜邦、東進(jìn)、富士膠片。國內(nèi)目前僅北京科華一家布局KrF光刻膠產(chǎn)品。

國內(nèi)半導(dǎo)體市場將維持較高速增長。國內(nèi)半導(dǎo)體光刻膠隨著電子設(shè)備市場的繁榮、物聯(lián)網(wǎng)時代的臨近,國內(nèi)半導(dǎo)體產(chǎn)業(yè)建設(shè)加速,隨之KrF半導(dǎo)體光刻膠需求將維持高速增長,帶動上游材料需求增長。

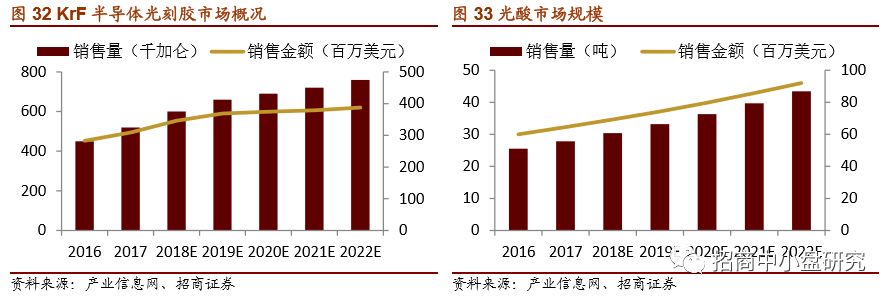

KrF光刻膠將繼續(xù)保持較高幅度增長。預(yù)計2022年,KrF半導(dǎo)體光刻膠市場規(guī)模將達(dá)到3.88億美元,復(fù)合增速5.4%,對應(yīng)光酸市場規(guī)模為0.92億美元,復(fù)合增速為7.4%。

公司深耕光刻膠專用化學(xué)品領(lǐng)域,應(yīng)用領(lǐng)域從PCB、LCD到半導(dǎo)體。光刻技術(shù)在從等倍光刻發(fā)展到投影微縮光刻過程中,使用波長越來越短,從可見光436nm到紫外及極紫外(EUV),集成度越來越高。光照條件苛刻提升以及光刻圖形精度的提高等因素對光刻膠樹脂和催化劑等專用化學(xué)品的特性要求日益提升。公司依靠技術(shù)研發(fā),克服了從PCB,到LCD及半導(dǎo)體光刻膠專用化學(xué)品難度的躍升,不斷擴(kuò)充公司在光刻膠專用化學(xué)品領(lǐng)域的產(chǎn)品線。不斷擴(kuò)充專利技術(shù)儲備,進(jìn)行下代產(chǎn)品提前布局。在光刻膠專用化學(xué)品領(lǐng)域形成良好卡位,技術(shù)領(lǐng)先優(yōu)勢明顯。

三.雙翼布局,強(qiáng)力昱鐳有望成為OLED材料頭部企業(yè)

3.1 LCD和OLED領(lǐng)域雙翼布局

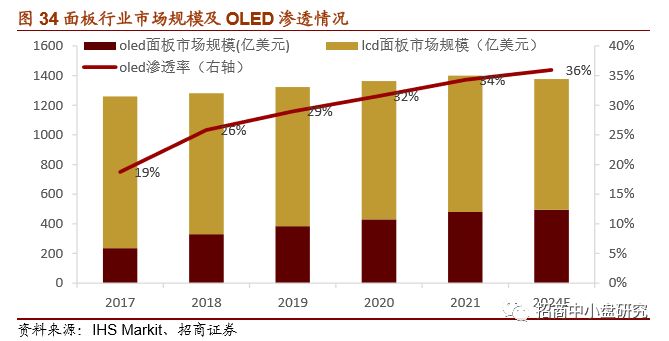

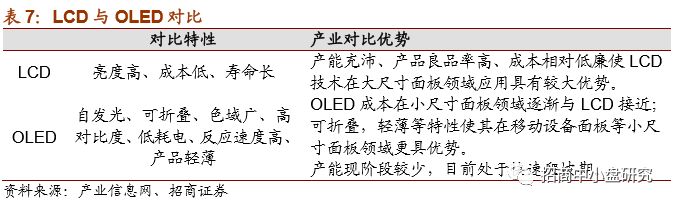

OLED面板有望迅速增長。依據(jù)HIS Markit的數(shù)據(jù),2017年OLED面板收入為236億美元,未來幾年將迅速增長。至2020年,預(yù)計OLED面板收入將達(dá)到430億美元,占全球面板行業(yè)總收入的29%;至2024年達(dá)到495億美元,占全球總收入的36%。

LCD仍將占據(jù)一定市場份額。LCD面板和OLED面板在性能上各有優(yōu)勢,在小尺寸領(lǐng)域,OLED的成本已基本與LCD接近,而大尺寸領(lǐng)域仍有較大差距,兩者共存將維持較長時間。公司在LCD領(lǐng)域繼續(xù)深耕LCD光刻膠專用化學(xué)品,而OLED領(lǐng)域向關(guān)鍵材料領(lǐng)域突破。

LCD領(lǐng)域深耕形成較好的客戶基礎(chǔ)。公司在原有LCD光刻膠客戶中具有較好的市場基礎(chǔ),在電子化學(xué)品領(lǐng)域具有技術(shù)研發(fā)優(yōu)勢和良好的合作歷史,對于開拓OLED面板客戶形成較好的前期信譽(yù)積累。

3.2 成立控股子公司強(qiáng)力昱鐳,全面布局OLED材料領(lǐng)域

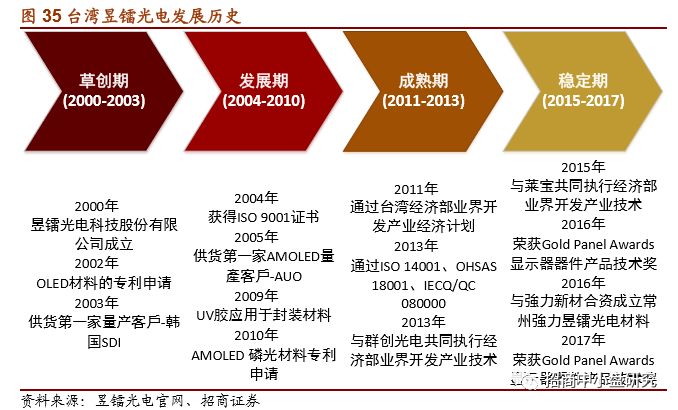

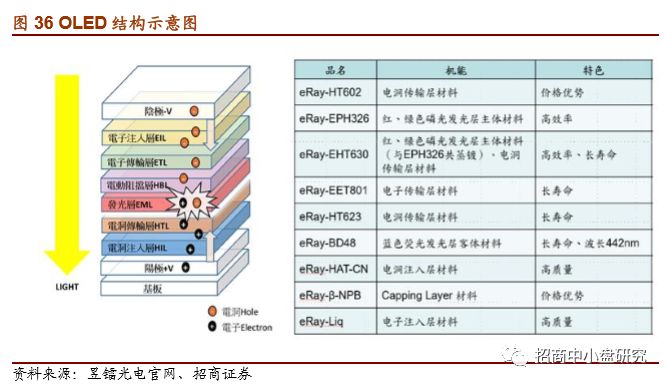

昱鐳光電是OLED有機(jī)材料領(lǐng)域國際知名企業(yè)。主營小分子OLED蒸鍍材料,例如:電洞傳輸材料、電洞注入材料、發(fā)光層材料、電子注入材料等。自2005 年開始供貨給全球第一家 AMOLED量產(chǎn)客戶–臺灣友達(dá)光電,昱鐳光電的產(chǎn)品已被10多個OLED面板廠商批準(zhǔn)使用,客戶遍及中國大陸、中國臺灣、日本及韓國。

公司控股強(qiáng)力昱鐳,切入OLED有機(jī)材料領(lǐng)域。2016年8月,公司與顯鐳光電、韻金投資、淇聞投資以共同出資的形式設(shè)立常州強(qiáng)力昱鐳光電材料有限公司,設(shè)立之初,注冊資本為6600萬元,公司出資2280萬元,占股34.55%。2017年9月,強(qiáng)力昱鐳注冊資本變更為10000萬元,公司增資至4400萬元,占股44%。變更后,公司由第二大股東晉升為第一大股東。

臺灣昱鐳深耕OLED小分子有機(jī)材料領(lǐng)域多年,技術(shù)專利儲備充足。臺灣昱鐳在OLED領(lǐng)域共擁有64項專利,并掌握OLED有機(jī)材料的升華及其管理技術(shù),OLED有機(jī)材料的QC、QA檢測技術(shù)及OLED材料生產(chǎn)銷售相關(guān)的專門知識、信息和資源等。由臺灣昱鐳授權(quán)合資公司強(qiáng)力昱鐳使用其技術(shù)及專利從事OLED有機(jī)材料、聚酰亞胺溶液及薄膜、OLED封裝材料、光刻膠等電子材料的研發(fā)、生產(chǎn)和銷售工作。

強(qiáng)力昱鐳在OLED有機(jī)材料領(lǐng)域進(jìn)行全產(chǎn)業(yè)鏈布局,產(chǎn)品覆蓋全部OLED有機(jī)材料。OLED有機(jī)材料可以分為OLED有機(jī)發(fā)光材料和通用材料,OLED有機(jī)材料是OLED面板的關(guān)鍵部分。OLED材料生產(chǎn)一般需經(jīng)過化工合成中間體、升華前材料到終端材料的過程。OLED終端材料的核心專利具有較高的專利壁壘,目前生產(chǎn)主要集中在美日韓德廠商手中。強(qiáng)力昱鐳的產(chǎn)品可直接交付客戶用于OLED面板的生產(chǎn)。

3.3 借助LG化學(xué)合作,有望占據(jù)OLED上游材料領(lǐng)先地位

通過與LG化學(xué)合作,加速技術(shù)研發(fā)與渠道開拓,有望占據(jù)OLED上游材料領(lǐng)先地位。2018年7月3日,強(qiáng)力新材發(fā)布公告,控股子公司強(qiáng)力昱鐳與LG化學(xué)簽訂《實驗室運營合作協(xié)議》,雙方同意聯(lián)合設(shè)立OLED材料評價實驗室,為國內(nèi)OLED面板企業(yè)提供OLED材料解決方案。LG是全球主要的顯示面板廠商之一,在OLED大尺寸面板領(lǐng)域占據(jù)主導(dǎo)地位。

LG布局國內(nèi),加大OLED面板投放。2018年7月10日,LG旗下LG Display宣布中國政府已批準(zhǔn)其在中國新建OLED面板制造工廠的計劃,準(zhǔn)備在廣州設(shè)立合資工廠生產(chǎn)OLED面板,合資工廠注冊資本金約157億元,LGD占比70%。

四.綠色UV-LED固化業(yè)務(wù)有望打開千億級市場

4.1綠色UV-LED固化技術(shù)發(fā)展

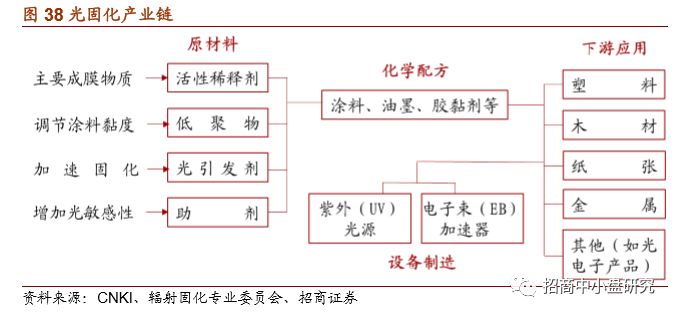

4.1.1光固化行業(yè)介紹

UV(Ultraviolet)固化也稱為紫外固化,UV固化是指在紫外光的照射下,光引發(fā)劑吸收特定波長的光子,激發(fā)到激發(fā)狀態(tài),形成自由基或陽離子,然后通過分子間能量的傳遞,使聚合性預(yù)聚物和感光性單體等變成激發(fā)態(tài),產(chǎn)生電荷轉(zhuǎn)移絡(luò)合體,這些絡(luò)合體不斷交聯(lián)聚合,在極短的時間里產(chǎn)生固化成三維網(wǎng)狀結(jié)構(gòu)的高分子聚合物,進(jìn)而實現(xiàn)固化。

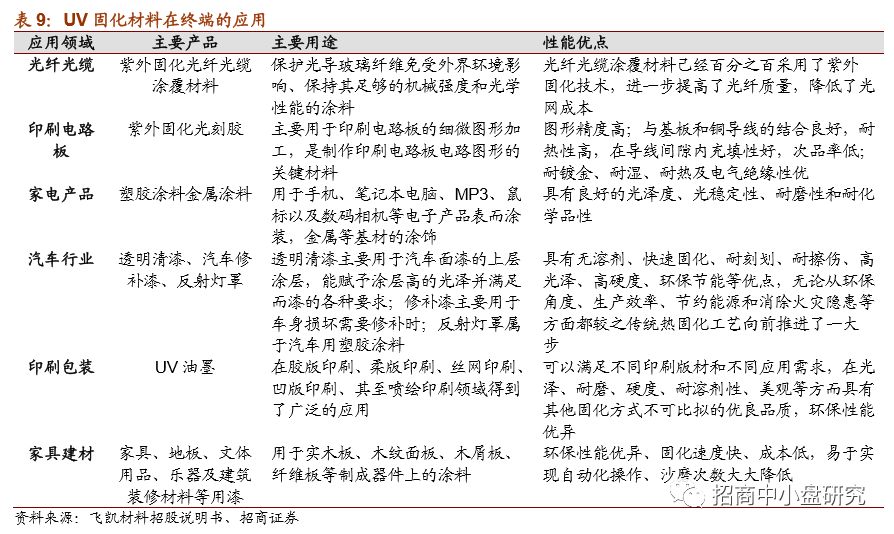

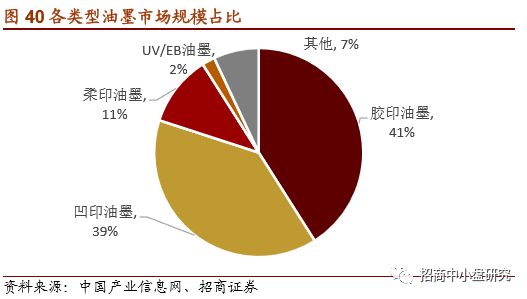

UV固化材料主要有油墨、涂料和膠黏劑等。

油墨是印刷行業(yè)的基礎(chǔ)。油墨是一種由顏料微粒均勻分散在連接料中并具有一定黏性的流體物質(zhì),主要由連接料、顏料和助劑構(gòu)成。輻射固化油墨不同于一般的傳統(tǒng)油墨,需采用低聚物作為連接料,特別是UV固化油墨還需要添加一種光引發(fā)劑作為催化劑引發(fā)油墨交聯(lián)固化。

涂料是家居建材行業(yè)一種重要的原材料。按基材進(jìn)行分類,包括木材和紙張基材、塑料基材、光電子學(xué)產(chǎn)品、金屬基材,以及輻射固化現(xiàn)場施工基材上面所使用的涂料。全球在木材和紙張基材使用的涂料,仍然保持涂料最大的消耗量,特別是在家具、木地板、室外細(xì)木工產(chǎn)品、層壓產(chǎn)品和編織物產(chǎn)品等方面的應(yīng)用。

膠黏劑是在涂料基礎(chǔ)上發(fā)展起來的一種配方產(chǎn)品。輻射固化膠黏劑與涂料不同,涂料只是在一個基材表面上進(jìn)行涂覆形成涂層,而膠黏劑是在兩個不同基材表面上實現(xiàn)黏合。輻射固化膠黏劑產(chǎn)品主要包括壓敏膠,工程結(jié)構(gòu)膠、層壓膠、熱熔膠、裝配膠等。

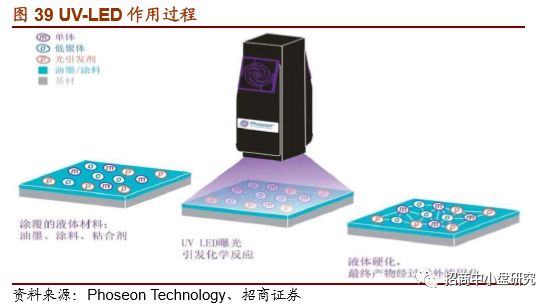

4.1.2 UV-LED有所發(fā)展,為下游應(yīng)用做好準(zhǔn)備

UV-LED技術(shù)是改善VOCs排放的良方。UV油墨憑借固化速度快,不含溶劑、印刷時免噴粉等優(yōu)勢,在印刷行業(yè)得到廣泛應(yīng)用。目前,印刷行業(yè)使用的UV固化裝置普遍采用高壓汞燈等傳統(tǒng)光源,不僅能耗高,使用過程中還會產(chǎn)生難聞的臭氧。也因此,新研發(fā)的UV-LED光源因其能耗更低,固化效率更高,業(yè)界逐步將其與配套的UV-LED油墨作為實現(xiàn)節(jié)能環(huán)保的新寵。

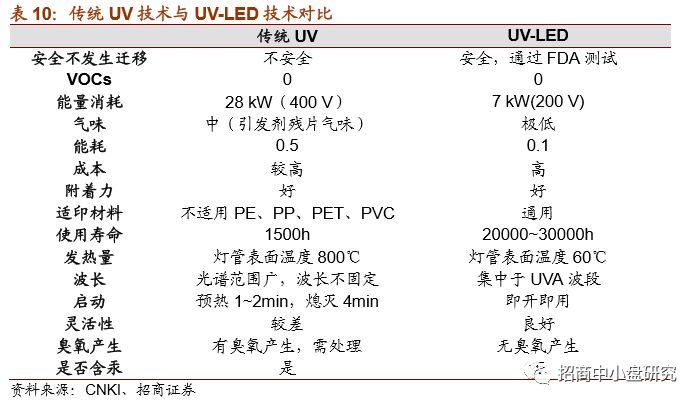

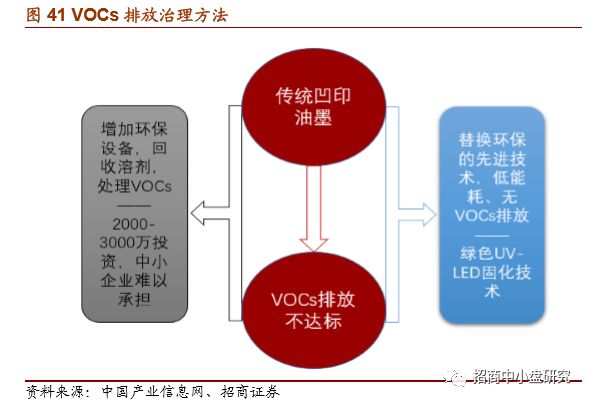

UV-LED固化技術(shù)優(yōu)勢明顯。UV-LED固化技術(shù)在安全、VOCs排放、能耗、成本、適用集采和使用壽命等方面相比傳統(tǒng)UV固化技術(shù)都具有明顯優(yōu)勢。

UV技術(shù)應(yīng)用于凹版印刷則需要UV-LED技術(shù)的協(xié)助。單純使用UV技術(shù)往往會引起單體和引發(fā)劑遷移,使得活動流程不安全。UV-LED技術(shù)通過雙固化體系進(jìn)行雜化處理,可使得凹印油墨獲得良好的性能,該種固化過程中,單體和引發(fā)劑通過光照反應(yīng)80%,室溫自交聯(lián)的過程中反應(yīng)20%,最終體系中沒有殘留物,并且可以通過FDA(食品藥品監(jiān)督管理局)檢測。

4.1.3 油墨、涂料行業(yè)是綠色UV-LED固化技術(shù)應(yīng)用第一站

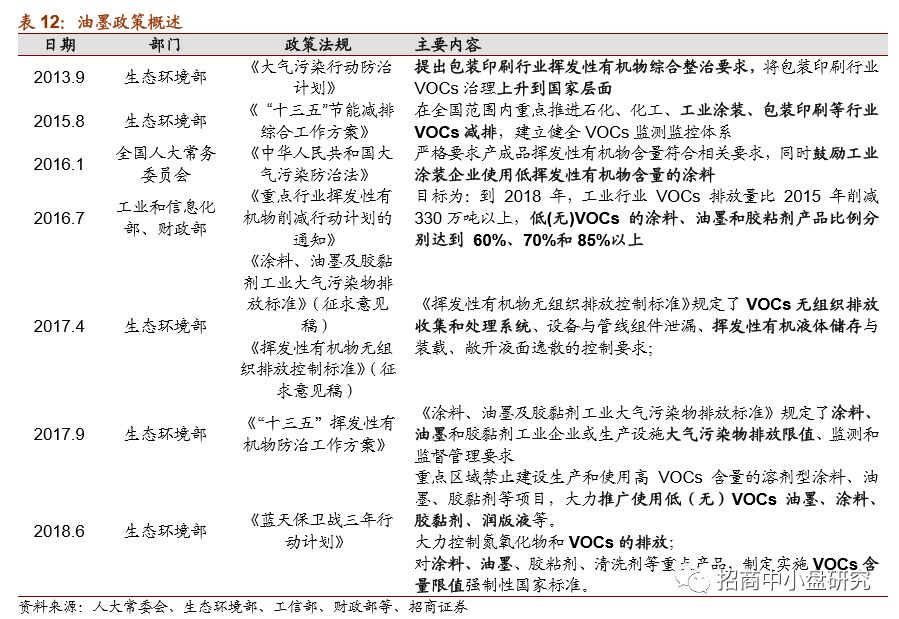

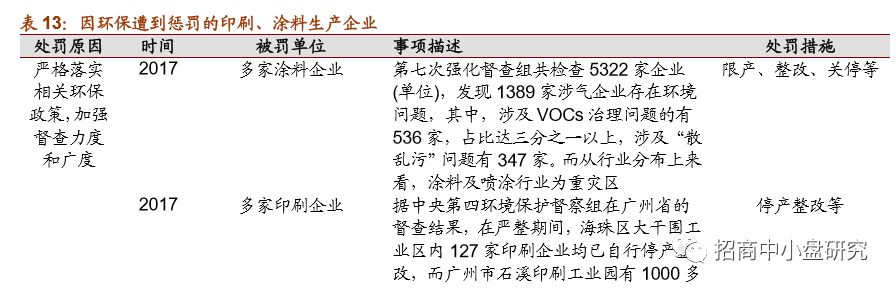

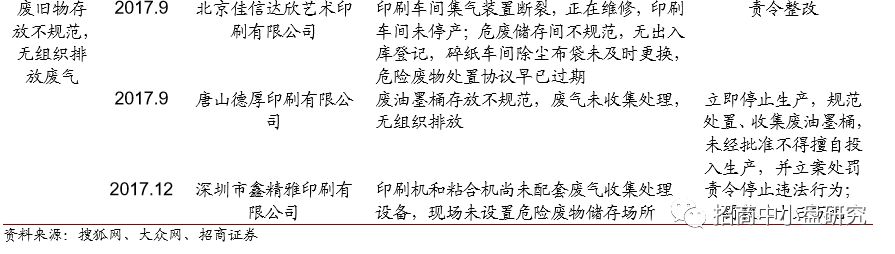

政策加碼,VOCs治理迫在眉睫。為了配合經(jīng)濟(jì)發(fā)展的新要求、新局面,近些年來國務(wù)院等出臺一系列政策規(guī)范,引導(dǎo)油墨、涂料行業(yè)健康有序發(fā)展,旨在淘汰一批污染嚴(yán)重的油墨、涂料生產(chǎn)企業(yè),加快環(huán)保建設(shè)的步伐,為經(jīng)濟(jì)建設(shè)服務(wù),促進(jìn)我國經(jīng)濟(jì)更好更快發(fā)展。

印刷、涂料廠關(guān)停整改不斷。受制環(huán)保政策加嚴(yán),近兩年,全國各地印刷廠、涂料廠關(guān)閉不斷,未達(dá)到排放標(biāo)準(zhǔn)或未安置VOCs裝置企業(yè)紛紛被責(zé)令限產(chǎn)、整改或停產(chǎn)。

A油墨市場

凹版印刷VOCs排放占比80%,成為治理重要一環(huán)。據(jù)了解,目前全國約有凹版印刷機(jī)生產(chǎn)線4萬條,凹版印刷VOCs排放量占包裝印刷行業(yè)總排放量約80%,是印刷業(yè)VOCs減排的絕對“主力”。包裝印刷行業(yè)VOCs產(chǎn)生源主要集中在油墨的使用上,油墨干燥過程會把有機(jī)溶劑散發(fā)出來,包括醇、酯、醚、酮、礦物油等,這些揮發(fā)性有機(jī)物大量聚集,可能造成比二氧化碳更嚴(yán)重的溫室效應(yīng)。

尋求符合環(huán)保要求的印刷方式或者增加VOCs治理裝置投入成為現(xiàn)有印刷廠的選擇。

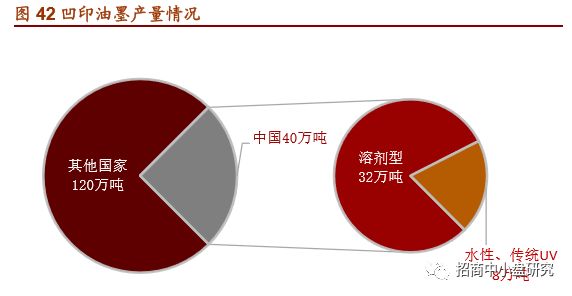

國內(nèi)凹印油墨替換市場超百億。據(jù)相關(guān)資料,2017年全球凹印油墨產(chǎn)量達(dá)160萬噸,產(chǎn)值高達(dá)500余億元,年均增長達(dá)7%,而我國的凹印油墨產(chǎn)量則占到全球產(chǎn)量的四分之一,國內(nèi)凹印油墨替換空間超百億。

B家具涂料市場

涂料實施VOCs含量限值強(qiáng)制性國家標(biāo)準(zhǔn)。中國作為目前世界最大的家居建材生產(chǎn)基地,無論從生產(chǎn)總量還是出口,都排在第一位。在UV固化領(lǐng)域中,家居建材使用的主要原料為UV涂料。到 2018 年,工業(yè)行業(yè) VOCs 排放量比 2015 年削減 330萬噸以上,其中低(無)VOCs 的涂料產(chǎn)品比例達(dá)到 60%以上。

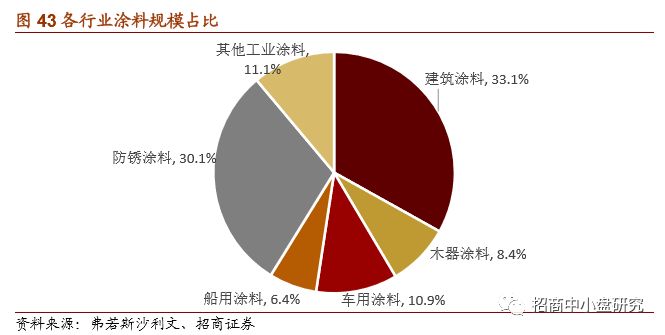

家居涂料存在較大潛在替換空間。以油漆涂料的用途為口徑進(jìn)行統(tǒng)計,約三分之一應(yīng)用于建造市場,多用于家具裝飾的木器涂料市場占比約8%,兩者合計達(dá)到42%。2017年國內(nèi)涂料市場4607億元,年均復(fù)合增速為7.4%,在家居涂料領(lǐng)域每年可替換空間約2,000億。若按到 2018 年低(無)VOCs 的涂料產(chǎn)品比例達(dá)到 60%以上,涂料市場可替換空間或達(dá)3,000億。

4.2 擬收購格林感光,擁抱UV-LED固化千億級市場

擬收購格林感光,布局UV-LED固化材料。公司擬使用自有資金受讓楊金梁先生持有的格林感光1,500萬元出資,轉(zhuǎn)讓對價為1,200萬元,占格林感光股權(quán)10%。公司控股股東、實際控制人錢曉春先生、管軍女士出具了《關(guān)于常州格林感光新材料有限公司注入上市公司的承諾函》擬最遲于格林感光連續(xù)兩年實現(xiàn)扣非凈利潤為正時,將其所持格林感光股權(quán)注入上市公司。

格林感光是專業(yè)從事光固化材料及感光材料的研發(fā)及銷售,致力于開發(fā)環(huán)境友好高科技新材料的研發(fā)型企業(yè),產(chǎn)品主要配套光固化油墨、涂料、膠粘劑等行業(yè)。據(jù)常州環(huán)評網(wǎng)披露,格林感光正在建設(shè)年產(chǎn)6萬噸環(huán)保高性能UV-LED基礎(chǔ)配方樹脂及中試車間項目。

格林感光在油墨和涂料市場有望優(yōu)先布局。據(jù)測算,國內(nèi)凹印油墨涂料可替換空間超百億,國內(nèi)涂料市場可替換空間超2000億,在國內(nèi)VOCs排放嚴(yán)厲管制下,配合格林感光產(chǎn)能布局,有望優(yōu)先布局油墨和涂料市場,打開千億級光固化材料市場空間。

五.盈利預(yù)測

維持“強(qiáng)烈推薦-A”投資評級。公司作為全球光刻膠專用化學(xué)品龍頭,深耕PCB、LCD和半導(dǎo)體領(lǐng)域,通過對關(guān)鍵原料及配方技術(shù)的深刻理解,成功進(jìn)入油墨、涂料等新應(yīng)用場景,有望打開光固化材料千億市場。鑒于UV-LED固化新業(yè)務(wù)未完全納入體內(nèi),我們預(yù)測公司2018-2020年凈利潤為1.54億、2.02億和2.54億,對應(yīng)PE為50.4X、38.4X、30.5X,維持“強(qiáng)烈推薦-A”投資評級。

六.風(fēng)險提示

PCB和LCD領(lǐng)域需求不及預(yù)期。PCB每年需求量和價格已基本穩(wěn)定,公司在PCB光刻膠專用化學(xué)品領(lǐng)域市場占有率較高,雖然2017年P(guān)CB價格有所回升,但公司在PCB領(lǐng)域向上提升空間有限;LCD逐步向國內(nèi)產(chǎn)業(yè)轉(zhuǎn)移,有助于公司進(jìn)一步獲取市場份額,若國內(nèi)LCD建設(shè)情況不及預(yù)期,公司LCD光刻膠專用品領(lǐng)域提升速度將低于預(yù)期;

半導(dǎo)體光刻膠領(lǐng)域技術(shù)拓展不及預(yù)期。半導(dǎo)體領(lǐng)域技術(shù)更迭速度較快,公司需要不斷開拓具有領(lǐng)先性技術(shù)來鞏固市場地位,需關(guān)注新技術(shù)革新對公司在半導(dǎo)體光刻膠應(yīng)用的影響;

綠色UV-LED固化新業(yè)務(wù)拓展不及預(yù)期。綠色UV-LED固化新業(yè)務(wù)還處于初始開拓階段,下游對新技術(shù)的接受度對業(yè)務(wù)拓展具有較大影響,同時格林感光業(yè)務(wù)還未注入公司體內(nèi),對業(yè)務(wù)發(fā)展路線的把握存在一定的不確定性。

關(guān)鍵詞: 強(qiáng)力新材