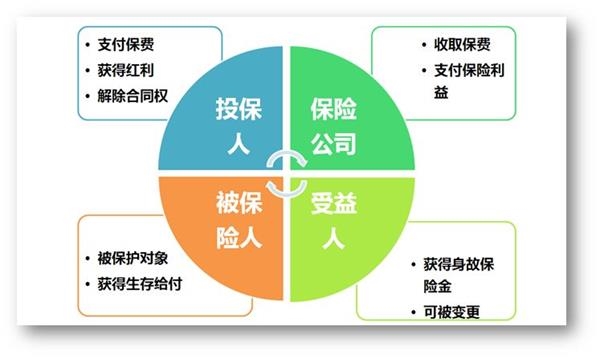

保單是一個專業嚴謹的合同,合同的當事人是投保人和保險人(保險公司),合同的關系人是被保險人和受益人。保單之所以有設計的空間就是因為投保人、被保險人、受益人三者之間的權利義務非常不同。

想象這樣一幅場景:經過多日地考察分析,你選擇在一位朋友那里購買一款終身壽險,用生命價值法測算出合適的保額是550萬元,你想把保額定得稍微富裕一些,最終保額定為600萬元。

你問朋友:“我是這張保單的投保人和被保險人,受益人怎么寫最好呢?”

朋友說:“你可以指定受益人,你想讓誰領取600萬元保險金就寫誰。”

你又問:“受益人寫孩子與寫妻子一樣嗎?”

朋友說:“一樣的。”

受益人指定為孩子和受益人指定為妻子在領取保險金之后效果真的一樣嗎?這一節我們就來分析這個問題。

保單是一個專業嚴謹的合同,合同的當事人是投保人和保險人(保險公司),合同的關系人是被保險人和受益人。保單之所以有設計的空間就是因為投保人、被保險人、受益人三者之間的權利義務非常不同。(見下圖)

投保人、被保險人、受益人的不同設計會產生什么效果呢?

我們以此前一篇文章中提到的王先生家庭舉例說明:【

王先生作為投保人為自己購買了兩份保額均為300萬元的終身壽險,第一份指定妻子為受益人;第二份指定女兒和父母作為受益人。

在保險存續期間,王先生作為投保人對這張保單具有掌控權,可以申請辦理保單質押貸款,也可以自由選擇退保。如果受益人的情況發生變化,比如生育第二個孩子、與妻子離婚、父母過世,王先生可以隨時變更受益人。

當王先生發生身故風險時,保險公司向保單指定的受益人支付保險金。受益人領取的保險金是各位受益人的個人財產。

王先生第一份保單指定了妻子為受益人,保險公司向妻子支付300萬元保險金,這300萬元是妻子的個人財產。第二份保單指定三位受益人,沒有區分受益人的順序和份額,那將由三位受益人平分300萬元保險金,每人獲得100萬元,這也是女兒和父母各自的個人財產。

接下來是一個很多人關心的問題:如果王先生夫婦生前欠有家庭債務,四位受益人需不需要用獲取的保險金償還債務呢?

俗語曰“父債子償”,意思是父親欠下的債務,孩子應該償還。但是在法律上這句話并不準確。在法律上父母子女之間的債務并不連帶,父母的債務應該由父母承擔,成年子女的債務也應由子女自己承擔。父母過世時留下的既有遺產又有債務,應該用遺產償還債務;遺產不夠償還債務的,子女沒有用個人財產去還父母債務的法定義務。

在王先生去世時,王先生的父母和女兒獲取的保險金是他們的個人財產,不需要用來償還王先生生前的債務。如此,女兒的撫養和父母的贍養就得以實現。

王先生妻子領取的300萬元保險金也是妻子的個人財產,妻子是否需要用這300萬元償還債務呢?

這需要判斷王先生生前所欠的債務是夫妻共同債務還是個人債務。不管最終的結果是什么這都增加了財產傳承的不確定性和復雜性。如果王先生將第一張保單的受益人指定為女兒,第二張保單的受益人指定為妻子和父母。那么承擔這種不確定性的財產就由300萬元減少到100萬元。王先生這張保單稍加調整就能讓傳承效果更完整、更有效,這就是保單設計的價值。

今天僅僅分享了受益人設計的一個案例,其實,保單在投保人、被保險人、受益人之間的設計能產生非常多創新方案,再結合具體的家庭需求就能夠千變萬化。保單設計是保險規劃的最后一步,也是最能體現專業細節操作的一步。精準的保單設計要求熟練掌握各種保險產品的特性,也要具備婚姻、傳承等領域的法律常識,更高端、更專業的服務需要將保險和其他金融工具、法律工具綜合運用,也需要保險規劃和其他理財規劃的整體協調。

小結

風險識別、生命周期界定、保險匹配、保額測算、保單設計,保單規劃的五個步驟每一步都要走得專業、扎實,才能以最合理的保險設計實現最全面的財富保全和傳承目的。專業創造價值,學習成就卓越!。專業創造價值,學習成就卓越!

關鍵詞: 理財