正面對決余額寶,小馬哥出招了。

一

正面對決余額寶,小馬哥出招了。

近日微信零錢上線了一個新功能——零錢通,對接了九只貨幣基金。

也就是說,搶紅包得來的零錢,再也不用躺著賬戶里睡大覺,可以賺收益了。

即便是銀行儲蓄卡里的錢,也可以轉到零錢通購買貨幣基金。

注意了,微信零錢和銀行卡是兩個不同渠道的資金,贖回也只能按照原路返回,不能交叉流出。

為什么強調這點?

原本錢哥想著,微信提現是有千分之一的手續費,是不是可以把零錢,通過零錢通的渠道,轉出到銀行儲蓄卡。

微信明確規定不可以,這個路子是被堵著的。

想通過微信免費提現很不容易,小馬哥把這條財路守的很緊了。

不過零錢通的用處還是很大的。

它像余額寶一樣,把消費應用和理財增值結合到一起了。

用戶體驗做的更好,遠甩余額寶幾條街。

余額寶上里的貨幣基金放的很隱蔽,找收益高的麻煩。

而且一旦選定一只以后,隨后再向余額寶轉錢,就必須都要放同一個貨基里了。

零錢通就人性化很多了,隨時可以更換貨幣基金,想買幾只都沒有問題。

而且每只基金的收益率也都標的很清楚,誰高誰低,一目了然。

錢哥早上買豆漿,以前常用的是余額寶,現在都改用微信零錢通了。

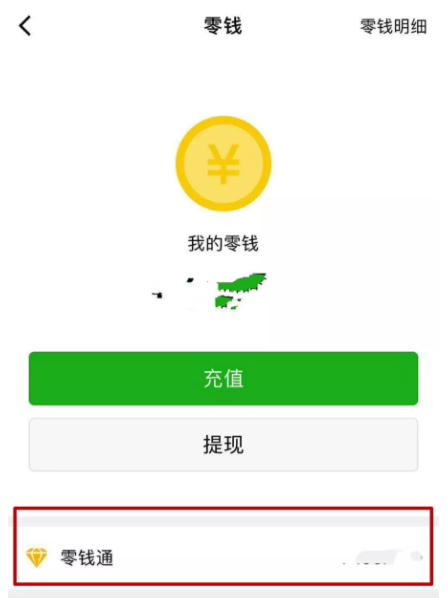

那么該如何找零錢通?

打開微信,點開錢包,再查零錢,最下方的位置就能看到零錢通了。

目前從零錢和銀行儲蓄卡轉進和轉出零錢通,都是免費的,不收手續費。

二

微信零錢通當中的貨基理財,7日年化都在3%左右,收益率并不高,更偏重消費屬性。

如果想要靈活穩健,也更在乎收益率,微信還有更好的產品可選擇。

它就是短期債基。

短期債基,是指主要投資短期或超短期債券的基金產品,流動性好、波動小、安全性高,相對的還有長期債基。

從收益率、流動性和安全性上看,短期債基與貨幣基金相近,所以也稱短期債基是貨幣基金的增強版。

最大的不同在于,短期債基可投資收益更高一些的債券,但風險也相對的高一些。

三

為什么近來短期債基收益這么好?

先要明白影響債券收益的因素有哪些,比如利率、到期期限、面值和息票率等。

眾所周知,當市場的利率越高,債券的價格就越低,債券市場就進入熊市了。

所以在加息和貨幣緊縮周期,債券并不是好的投資品。

不過目前國內市場,資金面相對寬松,利率也在下降,債市開始回暖了。

再者,到期期限短的債券,對市場利率的變化比較遲鈍,影響有限。

最難受的是期限比較長的債券。

看下圖,近一年的收益,多數都在6%左右。

其中嘉實超短債最厲害,收益能達到6.35%,是短期債基的明星。

目前還沒有出現過本金虧損,風險相對較低,安全性很好。

總的來說,短期債基的投資門檻低,100元起購,很親民了。

一般是T日買入,T+1日確認份額;T日賣出,T+1日到賬。

而且手續費也不高,沒有申購費。

持有時間0~6天的,贖回費率是1.5%,持有7天及以上的,就可免贖回費。

購買渠道:微信理財通,底部菜單欄找理財,點開安穩債基,下拉就可看到短期債券基金了。

PS:錢哥投資的資金,主要到兩個方向:

一部分定投基金,風險較高,

還有一部分投資靈活穩健的品種,比如貨基,短期債基等。

你是如何安排自己的投資資金的呢?